Peut-on vraiment jurer que l’argent et amour ne font pas bon ménage quand les factures s’accumulent sur le guéridon du salon ? Si 82 % d’entre nous privilégient les sentiments, l’étude Yomoni révèle que la sécurité financière reste le ciment invisible. Je vous propose de découvrir comment transformer vos discussions budgétaires en projets excitants pour blinder votre relation face aux imprévus du quotidien. 💰❤️

- Entre idéal romantique et réalité : ce que les chiffres disent de nous 📊

- Ces zones de friction où le compte en banque fait trembler l’amour ⚠️

- Dans la tête de votre partenaire : pourquoi l’argent est si personnel 🧠

- Mes secrets pour une organisation financière qui ne tue pas le désir 🛠️

- Prévoir l’imprévisible pour blinder son patrimoine et sa relation 🛡️

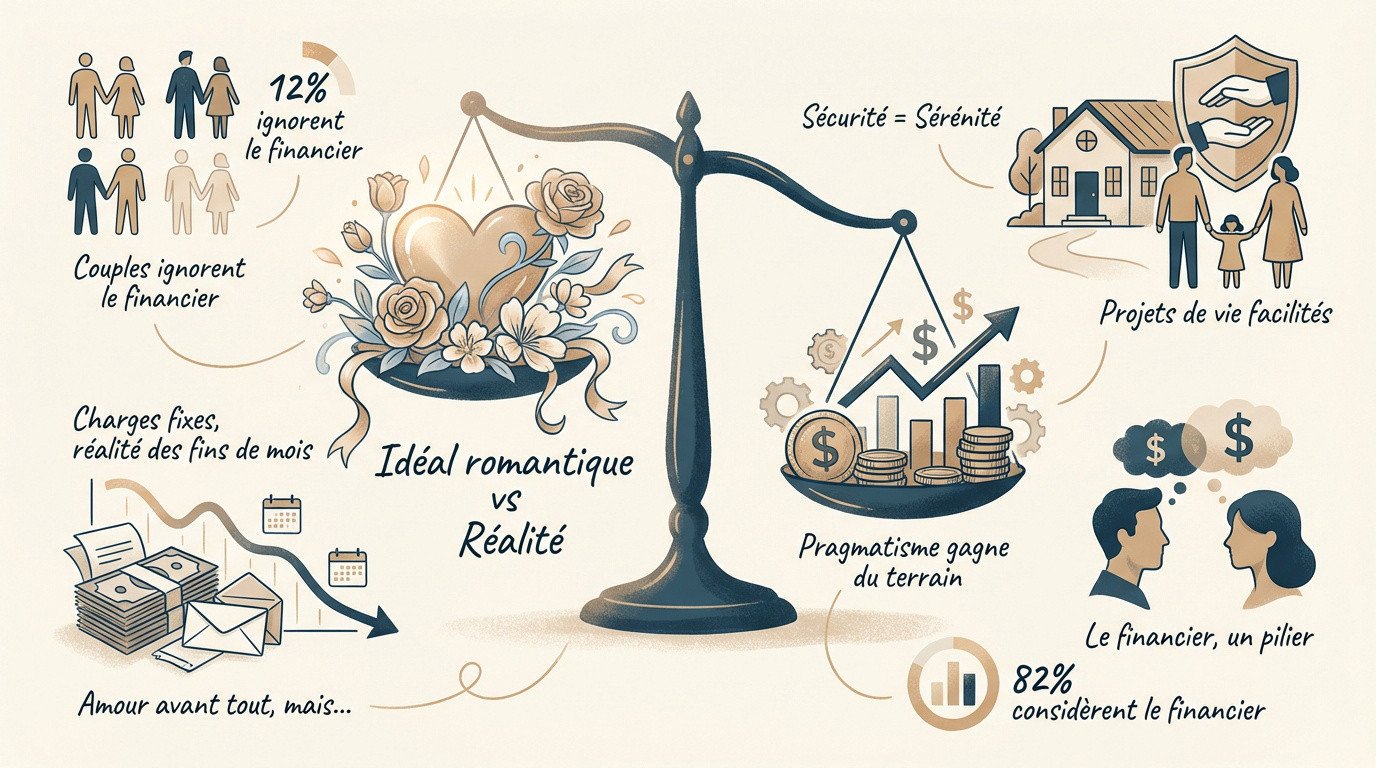

Entre idéal romantique et réalité : ce que les chiffres disent de nous 📊

Après avoir planté le décor sur l’importance de l’argent, voyons ce que les statistiques révèlent de nos comportements amoureux.

Le mythe du grand amour face au pragmatisme du quotidien

L’étude Yomoni bouscule nos clichés sur le romantisme pur. Je constate que les besoins économiques réels s’invitent désormais sans complexe dans les couples modernes, défiant l’image d’Épinal de l’amour désintéressé. ✨

Seuls 12 % des Français ignorent totalement le facteur financier dans leur relation. Ce chiffre montre que le pragmatisme gagne du terrain. On ne peut plus nier que le portefeuille influence notre vision du bonheur à deux. 💸

- 12 % d’indifférence financière totale.

- Poids croissant des charges fixes.

- Réalité brutale des fins de mois.

Pourquoi la sécurité financière reste un pilier de la sérénité

Une stabilité pécuniaire solide fait chuter le stress mécaniquement. J’ai remarqué que la tranquillité d’esprit permet de mieux s’aimer au quotidien. Quand les factures sont payées, le cœur est forcément plus léger. ❤️

Se projeter à long terme devient un jeu d’enfant avec un socle solide. L’argent sert de filet de sécurité indispensable pour tous vos projets de vie. C’est le carburant qui transforme vos rêves en réalité concrète. 🚀

Assurer un toit protecteur est un rôle rassurant pour chaque foyer. Il s’agit de protéger l’avenir des enfants et de vos proches. Cette sécurité-là n’a pas de prix pour construire une histoire qui dure. 🏠

L’écart entre le discours romantique et les critères de sélection

Il existe une vraie différence de perception entre hommes et femmes sur les revenus. Je vois la richesse comme un facilitateur de confort plutôt que comme le moteur principal du désir. C’est un bonus, pas l’essence. 💎

Pourtant, 82 % des Français privilégient toujours l’amour avant tout. La fortune seule ne suffit jamais à bâtir un couple solide sur la durée. Sans sentiments, les lingots d’or ne réchauffent pas les cœurs en hiver. ❄️

Vous voulez comprendre pourquoi l’argent a une telle signification dans nos vies ? C’est souvent une question de valeurs profondes bien plus que de simples chiffres sur un relevé bancaire. 🧐

- Communication ouverte et régulière sur l’argent.

- budget commun et autonomie individuelle.

- Répartition des charges : 50/50 ou au prorata des revenus.

- Épargne commune pour les projets et imprévus.

- Anticipation des sujets sensibles comme l’héritage ou le régime matrimonial.

Ces zones de friction où le compte en banque fait trembler l’amour ⚠️

Si les chiffres posent le cadre, certaines situations concrètes peuvent vite devenir explosives si on n’y prend pas garde.

Quand les dettes du passé s’invitent dans le lit conjugal

Traîner des casseroles financières peut sérieusement entacher votre idylle. Les crédits conso ou les découverts accumulés avant la rencontre créent souvent un malaise profond entre les partenaires. C’est un passif qui pèse.

Pour sauver les meubles, je conseille une honnêteté brutale. Dès que l’histoire s’installe dans la durée, déballez tout. La transparence totale reste l’unique rempart contre la méfiance qui pourrait ronger votre complicité naissante. 🤝

Ces secrets entraînent parfois des tensions psychologiques pesantes. L’angoisse des dettes étouffe le désir. Il faut alors vider son sac pour retrouver une certaine légèreté au sein du foyer.

Le manque de transparence sur vos dettes passées et le déséquilibre des revenus sont les premiers déclencheurs de rancœur dans le couple.

Le piège du déséquilibre de pouvoir lié aux revenus disparates

Quand l’un gagne beaucoup plus, la balance penche dangereusement. Celui qui remplit les caisses finit souvent par décider de tout. C’est un risque majeur de voir une domination s’installer sournoisement. 💸

L’autre peut alors se sentir inférieur ou coincé. Cette dépendance financière modifie l’estime de soi et le respect mutuel. On ne se regarde plus vraiment comme des égaux quand l’argent dicte sa loi chaque jour.

Ma solution ? Valorisez ce qui ne s’achète pas. Le temps passé pour la maison ou le soutien moral sont des richesses. Équilibrer le pouvoir demande de reconnaître ces contributions non financières à leur juste valeur.

L’impact brutal de l’arrivée d’un enfant sur le reste à vivre

L’arrivée d’un bébé, c’est un séisme pour votre portefeuille. Les charges fixes explosent entre les couches et la garde. Il faut impérativement revoir votre stratégie budgétaire de A à Z pour ne pas couler. 🍼

On doit faire des choix radicaux pour le petit. Anticiper les frais de santé et l’éducation devient la priorité absolue. Mais attention, l’astuce est de protéger le bien-être de l’enfant sans totalement s’oublier soi-même.

Le congé parental change aussi la donne. Si les revenus de l’un chutent, il faut renégocier la répartition des dépenses. C’est le moment d’adapter vos calculs pour que personne ne se sente lésé ou étouffé.

Dans la tête de votre partenaire : pourquoi l’argent est si personnel 🧠

Au-delà des comptes, c’est notre éducation et notre psyché qui dictent notre rapport aux billets de banque. On ne s’en rend pas toujours compte, mais nos portefeuilles parlent pour nous ! 💸

Stéréotypes de genre et rapport viscéral à la consommation

L’éducation façonne radicalement notre manière de dépenser chaque euro. Il est temps de déconstruire ces clichés sexistes qui collent encore trop souvent aux comportements financiers masculins ou féminins. 🧐

Nous sommes les héritiers directs des modèles familiaux que nous avons observés enfants. J’ai remarqué que nous finissons souvent par reproduire, ou au contraire par rejeter violemment, la gestion budgétaire de nos propres parents. 🏠

Voici ce qui influence nos réflexes au quotidien :

- L’éducation genrée reçue dès l’enfance.

- Le mimétisme inconscient des schémas familiaux.

- La peur viscérale du manque financier.

L’avarice, ce tue-l’amour plus redoutable que la précarité

La pauvreté subie est une épreuve, mais la radinerie choisie est un poison. L’incapacité chronique à partager blesse bien plus profondément le cœur que le simple manque de moyens matériels. 💔

La pingrerie est vécue comme une véritable absence de générosité émotionnelle au sein du couple. Saviez-vous que 32 % des femmes n’hésiteraient pas à rompre face à un excès de calcul permanent ?

32 % des femmes rompraient face à un excès de calcul financier (radinerie).

Il ne faut jamais négliger la générosité quotidienne pour faire durer la flamme. C’est un pilier de la confiance. L’argent doit rester un outil de partage, pas une arme de contrôle. ✨

Comment nos éducations respectives créent des frictions

Le choc est inévitable entre un profil économe et un tempérament hédoniste. Ces visions opposées de l’existence créent forcément des étincelles budgétaires quand les factures tombent sur la table. ⚡

Je pense qu’il faut faire preuve d’empathie face aux peurs de l’autre. Comprendre ce besoin de contrôle ou cette angoisse du vide permet enfin d’apaiser le débat et de retrouver une certaine sérénité. 🙏

Discuter de ses valeurs profondes est le seul moyen de s’en sortir. L’argent n’est finalement qu’un simple outil au service de vos idéaux communs et de vos rêves de vie. 🌟

Mes secrets pour une organisation financière qui ne tue pas le désir 🛠️

Passons maintenant à la pratique avec des méthodes concrètes pour huiler les rouages de votre machine financière.

Le match des répartitions : 50/50 sec ou prorata solidaire ?

Diviser les factures en deux parts égales semble juste, mais c’est souvent un piège. Si l’un gagne beaucoup plus, le 50/50 devient vite étouffant pour l’autre. ⚖️

Le prorata, lui, s’adapte à vos fiches de paie. On calcule le pourcentage de revenus de chacun pour répartir les charges. C’est la clé pour que chacun garde son oxygène financier. 💸

| Méthode | Principe | Avantage | Inconvénient |

|---|---|---|---|

| 50/50 | Division égale | Simplicité totale | Injuste si revenus inégaux |

| Prorata | Selon les revenus | Équité réelle | Calculs plus réguliers |

| Mise en commun | Fusion des comptes | Solidarité maximale | Perte d’autonomie |

L’art des money dates pour désamorcer les bombes à retardement

J’adore l’idée du rendez-vous budget mensuel. Ritualiser ce moment permet de vider son sac avant que les rancœurs ne s’accumulent. On se pose, et on discute calmement. ☕

On checke les factures, les futures vacances et l’épargne. L’objectif est de transformer cette gestion en un vrai moteur pour vos projets communs. C’est tellement plus motivant ainsi ! 🚀

Trouver le timing idéal pour discuter change tout. Choisissez un soir calme, loin du stress du travail, pour parler d’avenir sans pression.

Compte joint ou autonomie totale : trouver le juste milieu

Le compte commun, c’est l’outil pratique par excellence. C’est le pot pour le loyer et les courses. Cela simplifie la vie quotidienne sans se poser de questions. 🏠

Mais attention, garder son propre compte est vital pour moi. Ce jardin secret financier garantit votre liberté et évite de justifier chaque petit plaisir personnel. C’est essentiel pour l’équilibre. 🔐

Rien ne vous oblige légalement à fusionner vos banques. La flexibilité est votre meilleure amie. Choisissez ce qui apporte du confort à votre duo, sans contrainte inutile. ✨

Prévoir l’imprévisible pour blinder son patrimoine et sa relation 🛡️

Enfin, parce que la vie réserve des surprises, il est sage de protéger ce que vous avez bâti ensemble.

Union libre et protection du conjoint : les angles morts

Vivre en union libre, c’est génial pour la liberté, mais côté loi, c’est le néant total. Sans mariage, aucune protection automatique n’existe en cas de décès ou d’accident grave. Je vous assure que les risques de se retrouver sans rien sont bien réels.

Pour sécuriser votre moitié, il faut agir vite avec un testament ou une assurance-vie. L’achat en indivision sans précaution est un danger majeur pour votre avenir. On croit être à l’abri, mais la réalité juridique est souvent brutale sans contrat.

- Testament

- Assurance-vie

- Clause de rachat

- Pacte de tontine

Gérer l’épargne commune sans sacrifier ses projets personnels

Avoir un fonds d’urgence partagé, c’est la base pour dormir tranquille. On constitue une réserve solide pour les gros imprévus du foyer sans jamais vider ses comptes personnels. C’est rassurant, non ?

Il faut vraiment distinguer l’épargne de projet de celle de précaution. J’ai appris qu’isoler l’argent des vacances de celui de la retraite évite bien des disputes. Chaque euro doit avoir sa place pour que le couple respire enfin.

Placer les excédents demande un peu de stratégie commune. On choisit les bons supports selon l’horizon de temps et nos objectifs. C’est ainsi que l’on construit un patrimoine qui nous ressemble vraiment, pas à pas.

Parler d’héritage et de contrats sans casser l’ambiance

Choisir son régime matrimonial et ses clauses protectrices est un acte d’amour. On anticipe aujourd’hui pour éviter les drames humains en cas de séparation. C’est une sécurité indispensable pour protéger ce que l’on chérit.

L’impact des choix fiscaux change tout à votre quotidien. L’imposition commune ou séparée modifie radicalement le reste à vivre réel de chacun. C’est un calcul mathématique simple qui évite les mauvaises surprises au moment de payer.

Avoir une vision à long terme permet de rester serein. On protège l’harmonie du couple en réglant les questions matérielles par avance. Bref, on s’aime mieux quand on sait que tout est carré entre nous.

Finalement, l’harmonie entre argent et amour repose sur la transparence, la sécurité et une vision commune. Pour protéger votre futur, planifiez dès maintenant un « money date » pour aligner vos projets. Maîtriser vos finances ensemble, c’est offrir à votre passion le luxe d’un avenir serein et durable. ✨